文字サイズ

先月末、政府税制調査会は、働き方の多様化など昨今の経済構造の変化を踏まえた、中長期的な税制のあり方を示す「中期答申」をまとめ、岸田文雄首相に提出しました。幸福実現党政務調査会としての見解は、下記の通りです。

今、議論すべきは、「歳出に見合った税収の確保」ではなく、「税収に見合った歳出のあり方」

- 政府税制調査会 による今回の答申 では、「世代間不公平」を是正すべきとの観点から見て、歳出に見合った「十分な税収」を確保することが重要だと強調されています。確かに、今のように政府が税収で賄えない歳出を行い続け、国債を乱発していけば、政府の“借金”のツケは、若者世代や、将来世代に回され、「世代間不公平」は拡大していくことになります。このため、今の財政構造を改める必要があることは論をまちません。

- しかし、国民所得のうち、税と社会保険料の負担分の割合を示す「国民負担率」は48.1%(2021年度実績値)に達しており、現段階で既に「五公五民」という状態になっていることからも、これ以上の増税余地はないと言えます。仮に増税を実施するとすれば、結果として、「増税後の世界」を長く生きる若者世代に、負担を押し付けることになってしまいます。

- 「歳出に見合った十分な税収を確保するために増税すべき」というのではなく、今必要な視点は、「税収に見合った歳出とするために、政府の無駄な仕事を“減量”するということではないでしょうか。

- 政府財政の最大の歳出項目となっているのは、社会保障です。少子高齢化が今後一層進むと想定されるなか、年金、医療保険が賦課方式 で運用され続けるならば、消費税をはじめ、増税圧力は高まり続けることになります。本来、年金、医療は保険料の範囲で運用を行うべきにもかかわらず、再分配的な要素や必要以上の給付を行っていることもあって税投入を余儀なくされている状態です。歳出構造を大きく変えて、消費税をはじめ減税の余地を作るためにも、社会保障の抜本的な制度改革に向けて、早急に議論を開始すべきです。

1.政府税制調査会は、首相の諮問機関である。その役割は、中期的な税制のあり方を提示することとされる。一年ごとの税制改正は与党の税制調査会が担当している。

2.政府税調の「中期答申」は、中期的な税制のあり方をまとめた報告書としての位置付けとなる。

3.賦課方式は、年金、医療保険の給付の原資を、その時の現役世代の保険料で賄う財政方式。

「結果平等」へ向かう税制は、経済停滞を招くのみ。シンプルで安い税体系こそ必要

- 今回の答申では、年間所得が1億円を超えると税負担率が下がる「1億円の壁」について言及されています。岸田首相は「成長と分配の好循環」をコンセプトとする「新しい資本主義」を謳っており、今後、金融所得課税の強化に向けた議論が加熱することも懸念されるところです。マイナンバーと預貯金口座などとの紐付けが進み、政府が国民の金融資産を把握できるようになれば、将来的に貯金税が導入されると危惧されます。政府が国民の資産に手を突っ込むことは「財産権の侵害」に他なりません。答申では、金融所得課税を強化するとの方針が明示された訳ではないものの、今後の動向を注視する必要があります。

- さらに、今回の答申では、財源調達機能と所得再分配機能を発揮する上で、所得税の累進性の重要性が記述されており、今後、中・高所得者層を狙い撃ちにした所得増税をすべきとの議論が出かねません。所得税の累進性を強化することは、すなわち、「結果平等の世界」に近づくことを意味しています。「努力や勤勉の精神を発揮して所得を上げる」という原則を否定すれば、日本経済が“沈没”して税収は増えるどころか、大幅にダウンすることも考えられます。そもそも、「成長と分配の好循環」とは矛盾を孕んだ考え方であり、「分配」を強めれば「成長」はできなくなり、ゆくゆくは「分配」する原資すら無くなってしまうのです。

- 税収をアップさせるには本来、増税ではなく、いかに経済活動を活発にするかということに主眼を置くべきです。累進性と様々な控除制度で税体系を複雑にさせていることが、経済活動の妨げとなっており、納税意欲の低下を誘引しています。幸福実現党は、シンプルで安い税制を整備することが、経済成長を促進させ、税収増につながると考えるものです。所得税は低い税率を設定しながら各控除を見直しつつ、中長期的には、税率10%程度のフラットタックスを実現すべきとの考えです。

企業の経済活動を活発にする税制を

- 政府は脱炭素社会に向けて、GX(グリーントランスフォーメーション)を推進するとの方針を掲げています。5月に成立したGX推進法により、2028年度より、化石燃料の輸入業者に対して輸入する化石燃料に由来するCO2の量に応じて化石燃料付加金を課すとともに、2033年度より、発電事業者に対して、二酸化炭素の排出枠を割り当てて、その量に応じた特定事業者負担金を徴収するとされています。

- さらに今後、カーボンプライシングの一環として、炭素税の導入に向けて、具体的な議論が進む可能性もあります。炭素税が導入されれば、特に日本の製造業はコスト高に見舞われ、炭素税がない国やそれが低い国に対して、競争力を低下させることにつながります。日本経済を奈落の底へと沈めないために、炭素税は絶対に導入すべきではありません。

- 税収増を図るためには、企業活動を阻害するのではなく、いかに活性化させるかという観点が必要です。現在、日本の法人実効税率は29.74%となっており、今なお、英国(19%)のほか、アジア圏内では韓国(27.50%)やシンガポール(17%)と比べて、日本の法人税率は依然として高水準となっています。

- 法人税は企業にとってコストそのものであり、高い法人税は日本企業の国際競争力を失わせるほか、国外企業の日本進出を阻む大きな要因となっています。法人税を安くすることは、日本企業の国際競争力アップを図って成長力を底上げするだけでなく、日本企業の国内回帰や海外企業の日本進出を促すことから、経済安全保障上も有益です。法人税率を10%台に引き下げるなど、より大胆な法人減税が必要です。

- 経済成長の実現に向けては、人材の適材適所や産業の新陳代謝を促すといった観点から、労働の流動性を高めることも必要です。しかしながら、政府は「労働の流動性を高める」ことを理由に、一つの会社で長く働くほど退職金の税負担が軽くなる仕組みを見直し、実質的な「退職金増税」を実施することを示唆しています。公平で、働き方の選択に中立な税制を敷き、転職を行う人も、終身雇用で働く人も「安い税金」が享受できるよう制度設計をすべきと考えます。同時に、人材の流動化を促すためには、企業、労働者いずれの申し立てでも解雇時の金銭解決ができるよう法整備を進めるべきです。

- さらに、税制は多様な働き方に対応するべきとして、転職や非正規雇用、フリーランスなどの働き方が多様化していることを踏まえて、会社員に手厚いとされる所得控除のあり方を見直すべきとも言及されています。これはつまり、サラリーマンへの実質的な増税となります。これは「社会情勢の変化」を、増税を行うための理由づけにしているに過ぎません。いずれにしても、公平性を担保するにあたっては、さらなる増税措置は絶対に行うべきではありません。勤続年数や働き方にかかわらず「安い税金」となるようにすべきです。

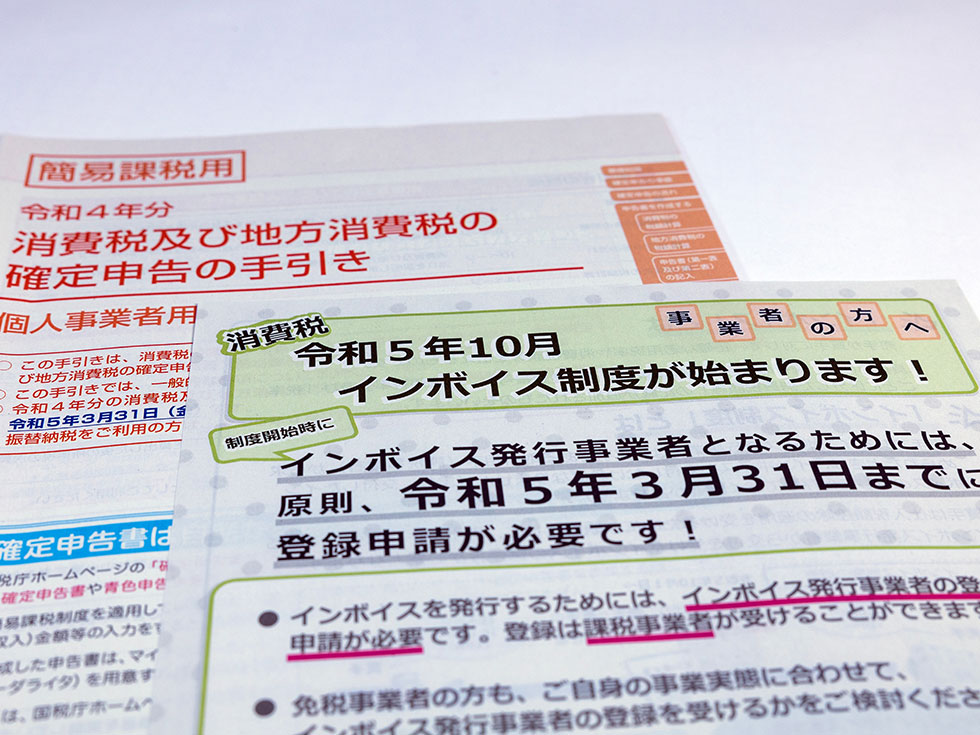

- また、10月に導入が予定されているインボイス制度については、企業・事業者に対して煩雑な事務手続き等の負担を強いるとともに、小規模事業者やフリーランス等にとっては実質的な増税措置となる場合もあり、物価高など経済状況が芳しくない中でこうした事業者に対してさらなる負担を強いることは避けるべきことから、同制度の導入は見直すべきです。

<要旨>

- 今回の政府税調による中期答申では、歳出に見合った「十分」な税収が確保されるべきとの考え方が示されている。しかし、すでに、国民負担率はおよそ5割に達する中、増税の余地は全く残っていない。歳出のあり方を変えることこそ先決のはずだ。

- 税収を上げるには、経済成長を推し進める税制を整備することこそ必要である。例えば、所得税の累進性や複雑な税体系は経済成長の原動力となる勤勉性を失わせ、納税の意欲をも停滞させている。答申では、働き方の多様化など社会情勢にあった税制にすべきとし、サラリーマン、特に長年同じ職場に勤務している人を優遇する現状を是正すべく、増税すべきことを示唆している。公平性、中立性を担保するためには本来、「シンプルで安い税制」となるように努めるべきだ。

以上

【全文】

詳細は下記のPDFをご覧ください。

PDF 公平な税制に向けては、「シンプルで安い税金」を追求すべき

公平な税制に向けては、「シンプルで安い税金」を追求すべき 幸福実現党政務調査会ニューズレター No.33(2023.07.11)

おすすめコンテンツ