文字サイズ

幸福実現党政務調査会ニューズレター No.13

2017.12.12

「税制改正議論」について──③観光促進税、たばこ税等

今回は、来年度税制改正で議論が進んでいる「観光促進税」「森林環境税」の新設や、「たばこ税」増税についてポイントを整理します。

出国税(通称:観光促進税)の新設

「観光立国」実現に新税は要らない。

政府内での議論

旅行、仕事で日本を出国する人(日本人・外国人問わず)を対象に、「出国税(通称:観光促進税)」として1人あたり1,000円を、航空運賃、船舶の運賃などに上乗せして徴収する方向で調整が進められています。

出国税が導入されれば、恒久的に徴収する国税としては1992年の地価税以来27年ぶりとなり、注目を浴びています。

2016年の日本の出国者数はおよそ4,000万人で、このうち外国人が60%近くを占めました。1人1回出国するごとに1,000円を集めた場合、出国税により日本政府は毎年400億円程度の税収を手にすることになります。観光庁の17年度予算は約210億円で、新税での徴収額がこれを大きく上回ることになります。

出国税の使途として、地方の観光振興のほか、案内板の多言語化、出入国手続きの円滑化、日本人旅行者がテロに遭遇した時の安否確認の迅速化を図るためのシステム構築などが挙げられています。

政調会としての考え方

政府は20年の訪日客を現在の6割増の4,000万人、30年に6,000万人に増やす目標を掲げていますが、「出国税」の導入は、訪日客の増加傾向に冷水を浴びせることになります。

国全体の観光関連予算は約3,200億円あるとされています。一般的に目的税(使途が限定される租税)は予算が余っても使い切ろうとされるため、出国税導入による新たな税収が、無駄遣いの温床になりかねません。

海外には出国税にあたる税制を採用している国も一部で見られますが(参考1)、それが日本も導入を進める根拠とはなりません。日本の観光立国化に向けた取り組みは必要ですが、「とれるところから税金をとる」といった考え方には「待った」をかけるべきです。

たばこ税(紙たばこ・電子たばこに対する増税)

すでに重税がかけられている。さらなる増税に反対する。

政府内での議論

<紙たばこへの増税>

現在、紙たばこにかかる税金は1本あたり12.2円ですが、現在、18年10月から数年かけて1本あたり3円引き上げる案が浮上しています。10年10月には1本あたり3.5円引き上げており、今回増税が実現すれば8年ぶりの再増税となります。

「価格が1,000円を超えるヨーロッパと比較すれば、まだまだ増税の余地がある」とする声もあがる一方、たばこメーカーは今回の増税議論について、「急激に大幅に増税ということになると、お客様に大変なご迷惑をかける。断固反対してまいりましたし、これからも反対」(JT 小泉光臣社長)としています。

<加熱式たばこへの増税>

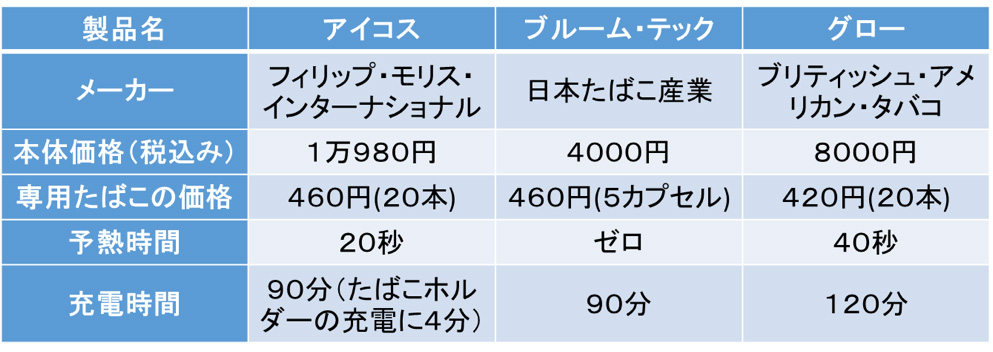

加熱式たばこへの増税議論も同時並行で進行しています(参考2)。加熱式たばこへの税は、使う葉っぱの量に応じて課税されており、紙たばこに対して比較的税負担が少なくなっています。

加熱式たばこ税に対して増税を行う方向で議論が進められているのは、たばこユーザーが紙たばこから電子たばこへ移行してきており、たばこ税全体の税収が落ち込みつつあるからだとも言われています。

政調会としての考え方

たばこの価格には国たばこ税、地方たばこ税、たばこ特別税、消費税の4種類もの税金が含まれています。一箱440円の商品の場合、紙たばこ1箱当たりの税負担額の合計は277.47円と、税負担率が63.1%となっており(JTホームページより)、既に重税がかけられています。また、第3のビールへの増税の例にみられるように、増税によって他製品に対する優位性が失われれば、企業努力の余地がなくなる可能性があることも配慮すべきです。たばこによる健康への悪影響に配慮した社会の構築を目指しつつ、たばこへの更なる増税は避けるべきです。

尚、タバコは一律規制ではなく、多様なライフスタイル、民間の経営方針を尊重しつつ、分煙を推進して誰もが快適に過ごせる社会を実現します。

森林環境税の新設

今、新税の創設ではなく、林業再生に向けた取組の全体像こそ示されるべき。

政府内での議論

森林環境税は私有林の森林整備に充てるための新税と位置付けられ、その導入に向けた議論が進められています。低所得者を除く全国約6,200万人が課税対象者となり、約620億円の財源となる見込みです。林野庁によると、私有林の手入れ不足を感じるとする自治体は、全市町村のうち83%にのぼるとしています。

同税は国が個人住民税に上乗せして徴収し、都道府県や市町村に配分し、荒れた森林の間伐、林道の整備、林業従事者の育成などに活用することが検討されています。

その導入時期については、東日本大震災からの復興のための増税(「復興特別税」)が終わる翌年度の2024年度とする方針です。

政調会としての考え方

日本の木材が国際競争力に乏しい状況などを踏まえれば、森林の所有者・境界の明確化や、林業の担い手不足の解消策を含め、国として林業再生に向けた取組を進めていく必要性はあるでしょう。しかし、その全体像を十分明確に示す前に新税を導入することには正当性を見出すことができません。同税の導入には反対します。

森林環境税は、森林の少ない都市住民に対する恩恵が少なく、公平な税制だとは言えません。

参考1:出国税の他国の例

オーストラリア

「出国旅客税」として出国する観光客から1人あたり60豪ドル(約5,000円)を徴収。

韓国

「出国納付金」として1万ウォン(約1,000円)を徴収。

イギリス

「航空旅客税」として、航空機利用者から、飛行距離、座席クラスなどに応じて13~438ポンド(約1,800~6万3,000円)を徴収。

アメリカ

「電子渡航認証制度に基づく申請手数料」として、ビザ免除国からの渡航者に対し、14ドル(約1,500円)を徴収しています。

参考2:加熱式たばこの各社比較

)