文字サイズ

2025年1月11日

幸福実現党政務調査会

No.39

2025年度税制改正大綱に関する主な論点

(ポイント)

- 2024年12月27日、来年度の税制改正大綱が閣議決定された。いわゆる「年収103万円の壁」の引き上げ額を巡り、少数与党である自民・公明党と国民民主党との間で意識の隔たりがあり、決着がついていない。衆院通過まで3党での協議が継続されると見込まれる。

- 「103万円の壁」の引き上げについて、与党案は物価上昇分を考慮したに過ぎず、実質上の減税ではない。国民民主党案は与党案に比べて減税額は大きいものの、減税に伴った歳出削減策を明示しておらず、健全財政の観点からも責任ある案を提示しているとは言えない。

- 防衛費増の原資として、法人税の負担増が明記されているが、国内企業の国際競争力を落ち込ませて国の経済力、国力を低下させることにつながる。法人増税策は撤回すべき。

2025年度税制改正大綱が閣議決定

2024年12月20日、自民党・公明党は2025年度税制改正大綱を公表し、27日には閣議決定されました。1月召集の通常国会に税制改正法案が提出されますが、現政権は衆議院で少数与党であるため、税制改正関連法案が衆院を通過するかは保証の限りではありません。特に、与党の税制改正大綱は「年収103万円の壁」について、「(国民民主党が提示した)178万円を目指して、来年から引き上げる」としていますが、実際には壁の引き上げは「123万円」に留まる記述となっています。いまだ3党間での合意には至っておらず、衆院が通過するまで協議が続けられると見込まれます。

以下、今回の税制改正大綱のポイントを列挙いたします。

今回の税制改正の主な論点 ①2つの「103万円の壁」

(1)所得税・住民税の控除の改正

自民・公明による税制改正大綱において、現在の基礎控除(48万円)、給与所得控除(55万円)の額をそれぞれ10万円引き上げることにより、所得税の課税ラインである「年収103万円の壁」を20万円引き上げる方針を示しています。課税最低限ラインを123万円としているのは、103万円となった1995年から現在にかけての物価の伸び率を根拠としています。

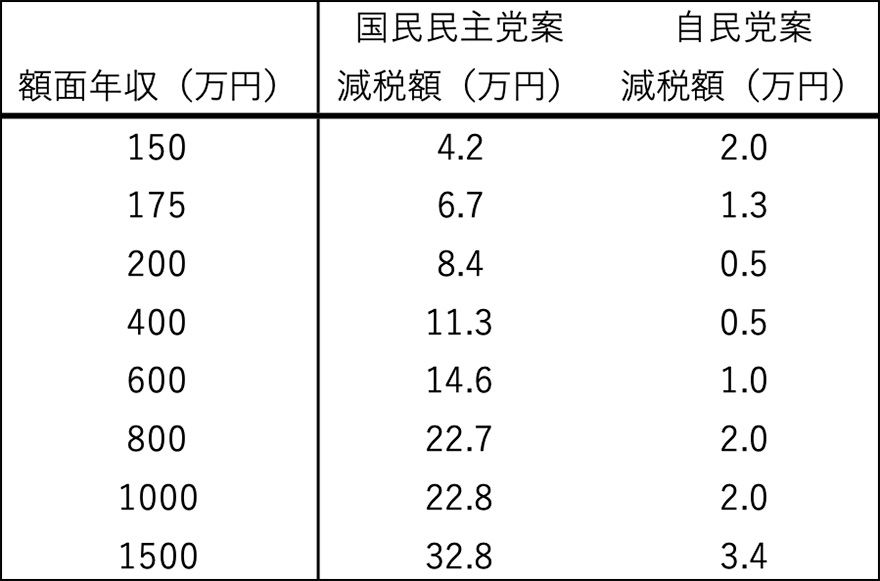

一方、国民民主党案では、1995年から現在までの最低賃金の水準の伸び率を根拠に、課税最低ラインを178万円としています。自公と国民民主党の改正案を比較すると、与党案の方が、減税幅が限定的となります(図表1)。一方で、控除の見直しによる減収額は、自公案は7000億円程度、国民民主党案では7兆〜8兆円程度と見込まれています。

(図表1)改正による年収別の減税額の試算(※1)

※1 第一生命経済研究所「2025年度税制改正大綱のポイント」(2024年12月23日)より。

(2)学生の年収の壁

19歳以上23歳未満の学生の子供を持つ親について、子供の年収が103万円を超えると、親の所得から特定扶養控除(所得税;63万円、住民税;45万円)が差し引かれなくなり、親の手取りが大きく減ってしまうことになります(※2)。今回の税制改正では、親が特定扶養控除を受けられる子の年収要件が103万円以下から150万円以下に緩和されます。さらに、150万円を超えても控除額が段階的に減る新たな仕組みが導入されます。

また、学生の年収が130万円以下であれば、「勤労学生控除」により、学生本人の所得税がかからない仕組みとなっていますが、今回の税制改正により、勤労学生控除が適用される年収の条件が150万円以下に引き上げられます。

※2 子どもの手取りが103万円を超えた場合、親の手取りが減額する分は(63万円×所得税適用税率+45万円×住民税率10%)となる。

(ポイント)

- 自公案による控除の引き上げ案は、単に物価高に対応しているに過ぎず、実質的に税負担が軽くなるとは言えません。諸外国の例を見ると、必ずしも課税ラインを物価高の伸びのみに合わせる必要性はありません(図表2)。

- しかし、減税幅の大きい国民民主党案においても、減税に見合う歳出カット策などを提示できていない点に大きな問題があり、責任ある案とは言えません。歳出のスリム化なくしての減税はバラマキに他ならず、国債発行を余儀なくされ、財政の健全性が一層損なわれることになります。また、円の価値を失わせて物価高を助長することになり、いわゆる「インフレ税」で国民を苦しめることにもつながります。

- 今回の税制改正で、「もう一つの103万円の壁」である特定扶養控除に関する壁は是正に向かうとは考えられます。しかし、学生だけでなく妻(夫)のパート・アルバイト収入について一定の額面年収を超えると、扶養から外れて社会保険料の支払いが発生する「106万円の壁(従業員51人以上の企業など)」「130万円の壁(従業員50人以下の企業など)」は残ることになり、これは税制改正では解消されません。特に社会保険料に関する年収の壁については、働くほど手取りを減らす逆転効果、働き損が発生してしまうことになり(※3)、社会保障のあり方の根本的な見直しに向けた早急な議論が必要とされています。

- 厚生労働省は「106万円の壁」解消に向けて、収入要件、企業規模要件を撤廃し、被用者保険の適用を拡大する方針を示しています。「将来受け取る年金が増える」などとして、歓迎する向きも一部で見られますが、社会保険料を新たに納めなければならず、負担増となるパート・アルバイト従業員が大幅に増えることになります。また、企業が、パート・アルバイトが納めるべき社会保険料を肩代わりする場合、企業負担が重くなり、労働者の賃上げの原資も失われてしまうことになります。企業が負担を肩代わりする際に、政府の助成金がつくとしても、これも結局は国民負担の増大につながるのみです。

※3「106万円の壁」の場合、年収が106万円となった際に、合計でおよそ16万円の社会保険料負担が発生するとされ、手取りを同水準に戻すには、年収を125万円としなければならなくなる。(厚生労働省「被用者保険の適用拡大及び第3号 被保険者制度を念頭に置いたいわゆる『年収の壁』への対応について 参考資料」(2024年11月15日)を参照。)

(図表2)諸外国における日本の「103万円の壁」にあたる基礎控除などの変化(1996年から2024年)(※4)

※4 日本経済新聞「インフレで動いた『年収の壁』 30年ぶり変化、米欧は常識」(2024年12月20日)より。物価の変化は1995年から2023年。

今回の税制改正の主な論点 ②防衛財源確保のための法人増税など

2022年末、政府は閣議決定した安全保障3文書で、2023年度からの5年間で防衛費を14.6兆円増額させ、歳出改革、決算剰余金、税外収入を活用する防衛力強化資金以外に、2027年度に所得税、法人税、たばこ税の増税で合計1兆円強を確保することを明記していました。今回の税制改正では、法人税とたばこ税の増税が明記されています。

まず、防衛財源確保に向けた法人増税策について、2026年以降、「防衛特別法人税」を導入するとしています。法人税額から500万円を控除した上で、税率4%の税が新たに課されることになりますが、法人実効税率ベースで1%程度の増税となります(※5)。

たばこ税については、加熱式タバコと紙タバコとの税負担格差の措置をとりつつ、国のたばこ税を2027年4月、2028年4月、2029年4月の三段階にわたって0.5円/本の増税措置が取られます。愛煙家にとっては更なる負担増となります。

所得増税の実施時期については、今回の税制改正では盛り込まれず、先送りとなりました。所得増税のあり方は、復興特別所得税の税率2.1%のうち1%分を防衛費分に差し替える方式になると見られます。

※5 法人税率23.2%×防衛特別法人税率4%=0.928%

(ポイント)

- 法人増税は国内企業の国際競争力を落ち込ませ、国の経済力、国力を低下させることになり、結局は防衛費の原資が削がれることにもつながりかねません。「『経済あっての財政』との考え方の下、経済成長を阻害しない安定的な税収基盤を築き、危機に対して強靭な経済・財政の実現を目指す(※6)」のであれば、法人増税は行うべきではありません。防衛財源確保に向けた法人増税策は撤回すべきです。

- 与党の税制改正大綱には、「設備投資を行や雇用・賃上げの促進、立地競争力の強化を図るため、法人税率を23.2%まで引き下げた。この間、経済界には、法人税改革の趣旨を踏まえ、国内投資の拡大や賃上げを求めてきたが、企業部門では、収益が拡大したにもかかわらず、現預金等が積み上がり続けた(※7)」との認識が示されています。しかし、企業が国内設備投資などに消極的になり、現預金を積み増したのは、度重なる消費増税などによって景気の先行き見通しが悪くなったからではないでしょうか。法人税は今後も増税議論が続く可能性もありますが、国内企業の国際競争力が一層削がれる点が懸念されるところです。

- また、今後も法人増税が重なり、法人税が高い水準となれば、政策減税を行う余地が大きくなります。その反面、例えば脱炭素を積極的に行う企業に一層の減税措置を取るなど、政府が経済を誤った方向に誘導する懸念が高まります。そもそも政府の意向に沿わせるためのインセンティブを付与する減税のあり方というのは、設計主義的な政策そのものであり、それを拡大するのは好ましくありません。

- 現状2037年までとされている「復興特別所得税」を減税する余地があるのであれば、防衛増税は行わず、あくまで減税すべきです。

※6 令和7年度税制改正大綱(自民党・公明党), p.3より。

※7 令和7年度税制改正大綱(自民党・公明党), p.6より。

今回の税制改正の主な論点 ③ガソリン税の旧暫定税率の廃止

自民・公明、国民民主党の3党間で、「通常のガソリン税に上乗せされている旧暫定税率を撤廃する」との方針で合意がなされていました。今回の与党による税制改正大綱では、「いわゆるガソリンの暫定税率は廃止する」とは明記されたものの、「具体的な実施方法等については引き続き関係者間で誠実に協議を進める」として、実施時期についての言及はなく、2025年度の改正事項に旧暫定税率の廃止は盛り込まれませんでした。

(ポイント)

- ガソリン補助金(※8)の縮小で、現在、ガソリン価格の高水準が続いています。ガソリン補助金は税金を原資にしているため好ましくないのは言うまでもありませんが、特に地方における生活維持や産業の活性化に向けたガソリン価格の低下に向けては、旧暫定税率をできるだけ廃止するよう決定すべきです。

- ガソリン税の旧暫定税率の問題点等についてはNL34「ガソリン価格の値下げに向けて、政府は根本対策を打つべき」をご参照ください。

※8 燃料油価格激変緩和補助金。原油価格高騰による国民生活や経済活動への影響を最小化するための激変緩和措置として行われている、燃料油の卸売価格の抑制のための手当て。

以上